Nye afgiftssatser med den grønne skattereform

Dansk Fjernvarme udgiver hvert år et overblik over udvalgte afgiftssatser. Grundet ikrafttrædelse af den grønne skattereform fra den 1. januar 2025, ser afgiftsbilledet noget anderledes ud denne gang.

Den grønne skattereform indebærer helt overordnet, at der på området for rumvarme sker en delvis omlægning fra energiafgifter til CO2-afgifter. Som bekendt betyder det, at der indføres en ny højere CO2-afgift på 750 kr. pr. ton CO2 (2022-priser) på fossile brændsler anvendt til produktion af rumvarme – og altså samtidig en reduktion i energiafgifterne.

Derudover hæves CO2-afgiften på fossil elproduktion for ikke-kvoteomfattede selskaber til 750 kr. pr. ton CO2 (2022-priser), mens der gradvist indføres en ny CO2-afgift på 375 kr. (2022-priser) pr. ton CO2 på fossil elproduktion for de kvoteomfattede selskaber i vores sektor.

Som det fremgår, er de nævnte satser i 2022-priser. De nye afgiftssatser fremgår af den vedtagne lovændring vedr. delvis implementering af grøn skattereform i industri og energi, som kan findes her:

L182: Ny lov om emissionsafgift på kvoteomfattede sektorer

L183: Ændring af CO2-afgiftsloven og tilhørende energiafgiftslove

I den nye lovgivning fremgår afgiftssatserne i 2015-priser. Når satserne fremskrives med udviklingen i nettoprisindekset for perioden frem til 2025, indebærer det en stigning på 19,7 pct. ift. 2015. Det betyder eksempelvis, at CO2-afgiften i 2025 lander på 851,8 kr. pr. ton CO2.

For rumvarme sker der ikke nogen gradvis overgang til det nye system. Det samme gør sig gældende for fossil elproduktion for de ikke-kvoteomfattede. For de kvoteomfattede gælder særlige forhold, se nærmere herom nedenfor.

En række afgiftssatser på fjernvarmeområdet er ikke omfattet af den grønne skattereform. Det drejer sig hovedsageligt om miljøafgifter, som bl.a. pålægges biomasse. De eksisterende afgifter på eksempelvis biomasse stiger fra 2024 til 2025 derfor med 4,0 pct. som følge af den almindelige pristalsfremskrivning på baggrund af udviklingen i nettoprisindekset to år før (i dette tilfælde i 2023).

Hele afgiftsoversigten for 2025 kan findes her: Afgiftssatser for 2025 - og tidligere | Danskfjernvarme

Samme afgiftsniveau for gaskedler før og efter afgiftsomlægningen med grøn skattereform

Omlægningen fra energiafgifter til CO2-afgift sker med afsæt i, at det samlede afgiftsniveau for gaskedler skal være uforandret med reformen. Det betyder dels, at det samlede afgiftsniveau stiger for motorer, som også pålægges en ny/højere afgift på elproduktionen, og at der ligeledes ses en stigning i det samlede afgiftsniveau for fossile brændsler, der har en højere emissionsfaktor end naturgas.

Omlægningen illustreres for gasfyrede anlæg i tabel 1. Bemærk, at tabellen er angivet i ”ører pr. Nm3”, da både energiafgiften og CO2-afgiften er angivet i den enhed. Derfor er emissionsafgiften til sammenligning med de øvrige satser omregnet fra ”kr. pr. ton” til ”ører pr. Nm3”. Tabellen udtrykker alene det samlede niveau af afgifter. De enkelte satser fremgår af afgiftsoversigten for 2025 (link hertil ovenfor).

Tabel 1: Sum af energi-, emissions- og CO2-afgifter for gasfyrede anlæg i øre. pr. Nm3 (2025-priser)

| Produktion | Ikke-kvoteomfattede 2024/2025 | Kvoteomfattede 2024/2025 |

|---|---|---|

Varme |

329 / 329 |

329 / 329 |

El |

46 / 192 |

- / 19 |

Nyt særligt afgiftssystem for de kvoteomfattede

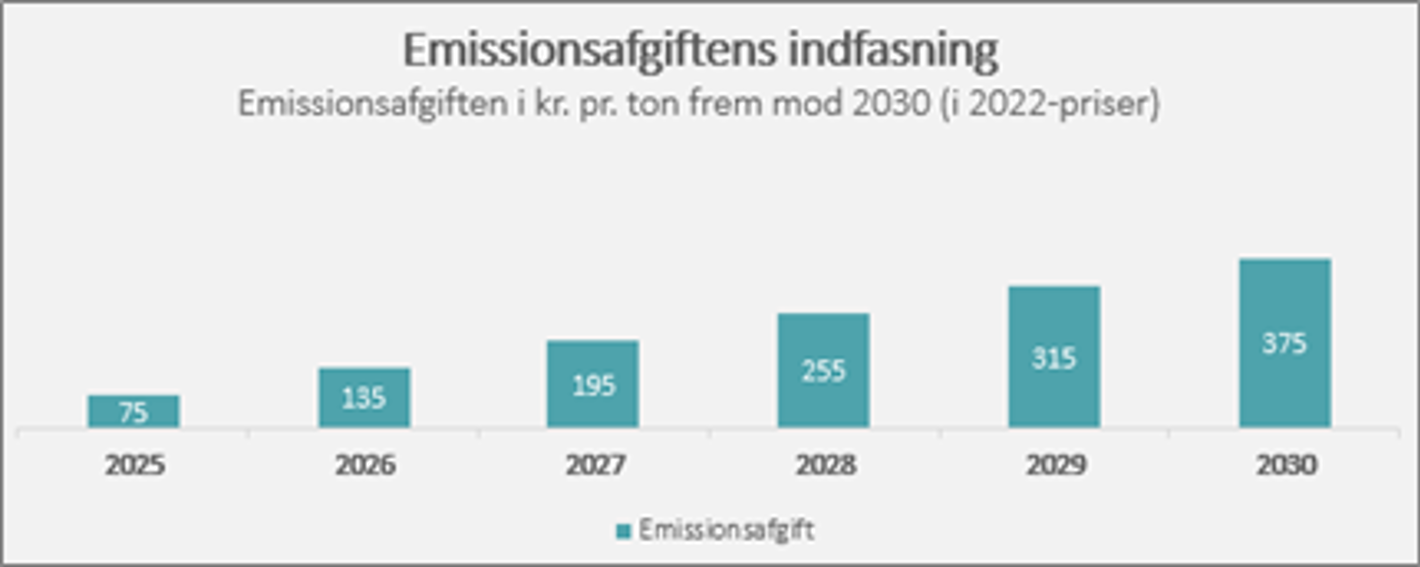

Med den grønne skattereform indføres en helt ny afgift for de kvoteomfattede aktiviteter nemlig den såkaldte emissionsafgift. Denne afgift er alene relevant for kvoteomfattede og gælder for både rumvarme og elproduktion.

Emissionsafgiften indfases gradvist frem mod 2030, jf. figur 1 nedenfor. Heraf fremgår også satserne i indfasningsperioden 2025-2030 (i 2022-priser). De viste satser vil som nævnt ovenfor blive pristalsreguleret med udviklingen i nettoprisindekset. Emissionsafgiften lander i 2025 på 85,2 kr. pr. ton CO2 i 2025.

Fossil elproduktion på kvoteomfattede anlæg rammes af den nye emissionsafgift, men ikke af CO2-afgift. Derfor vil der for kvoteomfattet fossil elproduktion reelt ske en gradvis indfasning svarende til illustrationen i figur 1.

Figur 1

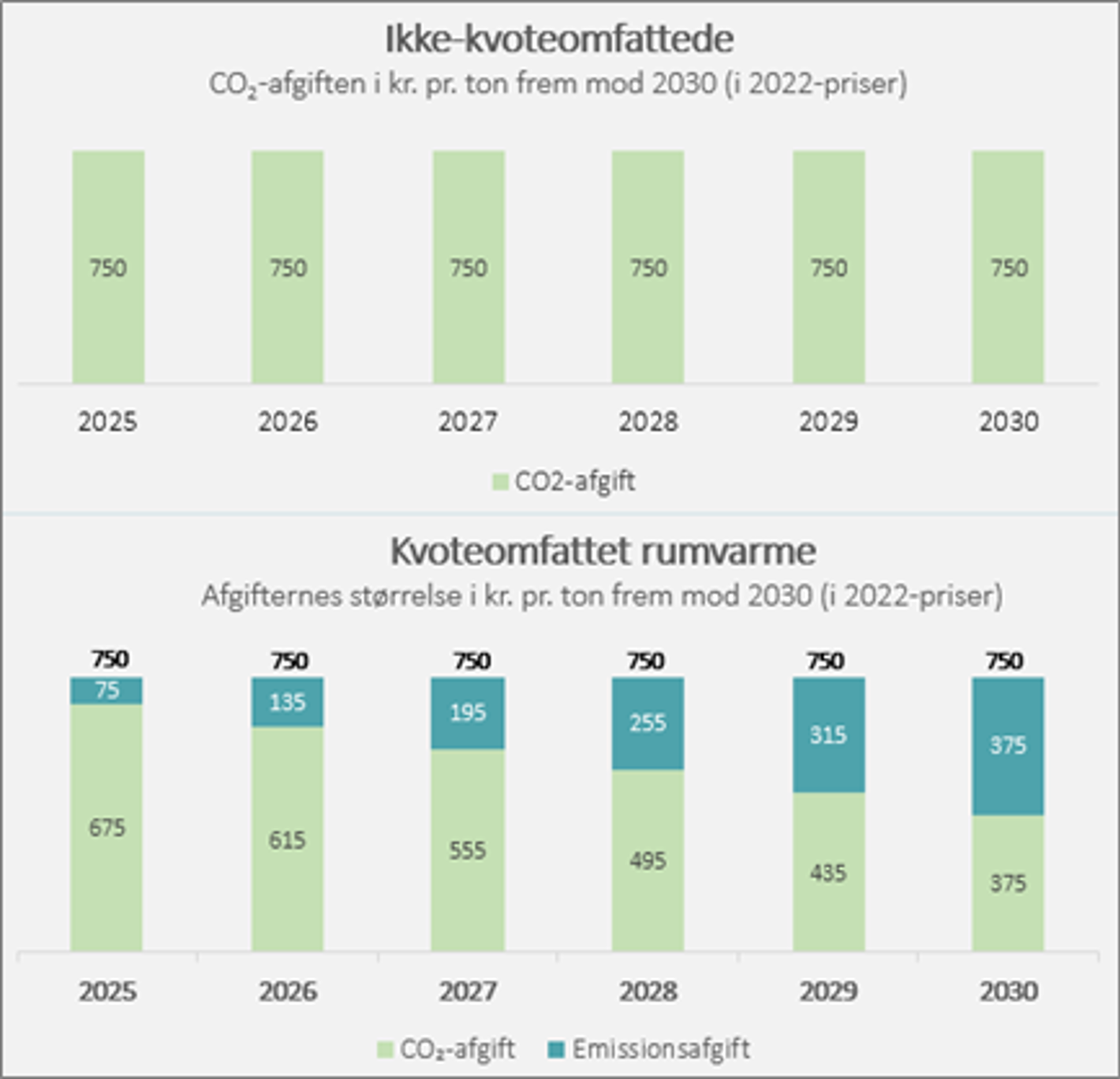

Kvoteomfattet varmeproduktion pålægges både CO2- og emissionsafgift

Ved siden af emissionsafgiften pålægges de kvoteomfattede i rumvarmesektoren også fortsat en CO2-afgift. Men denne gælder ikke for kvoteomfattet elproduktion.

CO2-afgiften på kvoteomfattet rumvarme er reduceret i forhold til den fulde sats, som de ikke-kvoteomfattede pålægges. CO2-afgiften for kvoteomfattet rumvarme falder således i indfasningsperioden frem mod 2030 i takt med, at emissionsafgiften stiger. Det betyder, at niveauet af CO2-afgiften og emissionsafgiften for de kvoteomfattede aktiviteter på rumvarme samlet set er uændret over tid bortset fra den ovenfor nævnte løbende pristalsregulering.

Det samlede niveau af både CO2-afgift og emissionsafgift for de kvoteomfattede svarer i hele perioden til niveauet af CO2-afgiften for de ikke-kvoteomfattede, jf. figur 2 nedenfor.

Rumvarme beskattes ens uanset om det er kvoteomfattet eller ej

Som det også nævnes ovenfor, så sker der en fuld indfasning af den grønne skattereform på industri mv. for rumvarmeproduktion. Både for kvoteomfattede og ikke-kvoteomfattede. Forskellen er alene sammensætningen af afgifter, hvilket er illustreret med nedenstående figurer.

Figur 2

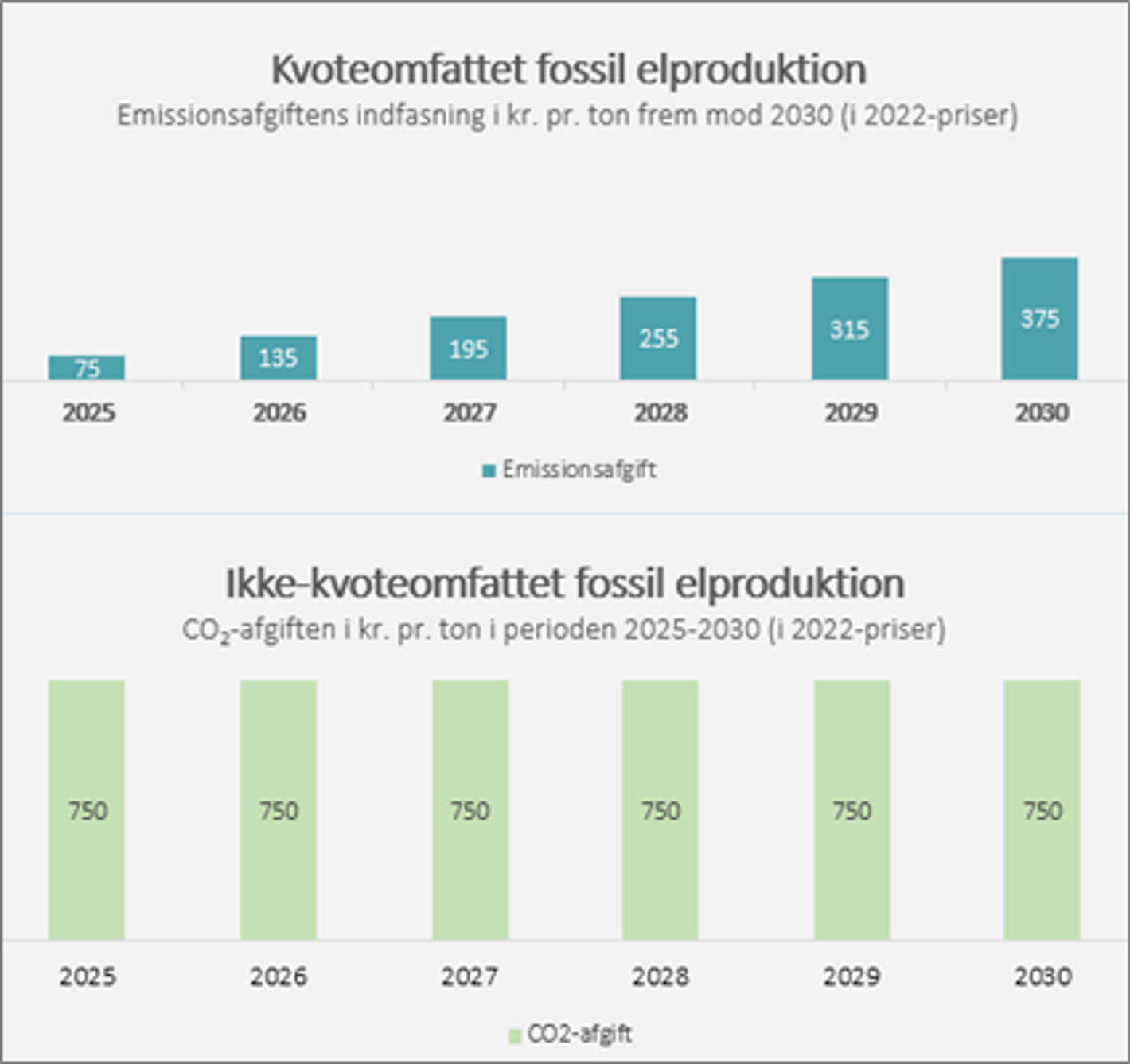

Nye afgiftsniveauer på fossil elproduktion

Der er hidtil blevet skelnet mellem kvoteomfattet og ikke-kvoteomfattet elproduktion i afgiftssystemet, idet alene den ikke-kvoteomfattede elproduktion har betalt CO2-afgift frem til i dag.

Med den grønne skattereform pålægges den ikke-kvoteomfattede fossile elproduktion den nye højere CO2-afgift, mens den kvoteomfattede fossile elproduktion pålægges den ny emissionsafgift. Sidstnævnte indfases gradvist, og i 2025 er det således særligt de ikke-kvoteomfattede anlæg med fossil elproduktion, som mærker en stor forandring. Se illustration heraf i figur 3 nedenfor.

Til forskel fra rumvarme sker der ikke en omlægning fra energiafgifter på den fossile elproduktion, idet denne som bekendt er fritaget fra energiafgift.

Figur 3

Biomasse

Der indføres ikke nogen nye afgifter på biomasse med den grønne skattereform, og afgifterne i afgiftsoversigten for 2025 vil derfor ikke være ændrede bortset fra, at satserne som sædvanlig er pristalsfremskrevet i overensstemmelse med reglerne.

Opgraderet biogas (biometan)

Opgraderet biogas i gasnettet (biometan) beskattes fortsat, som om det var naturgas. Det betyder konkret, at den opgraderede biogas anvendt i gasmotorer nu også pålægges den nye/højere afgift på fossil elproduktion udover det niveau af afgifter, som i øvrigt gælder for rumvarmeproduktion med den grønne skattereform, jf. tabel 1 ovenfor.

Afgiften på fossil elproduktion slår i 2025 særligt igennem for de ikke-kvoteomfattede gasmotorer, fordi den nye højere CO2-afgift som nævnt er gældende allerede pr. 1. jan. 2025. Elproduktionen på de kvoteomfattede gasmotorer pålægges alene den nye emissionsafgift, som indfases gradvist i perioden frem mod 2030, jf. figur 3 ovenfor.

Spørgsmål / bemærkninger

Spørgsmål og/eller bemærkninger kan rettes til: Chefkonsulent Tine Skovlund på ts@danskfjernvarme.dk.

Tine Skovlund

Energiafgifter

Økonomisk regulering

Grøn skattereform

Mobil: +45 21 89 99 69

E-mail: ts@danskfjernvarme.dk

Skriv kommentar